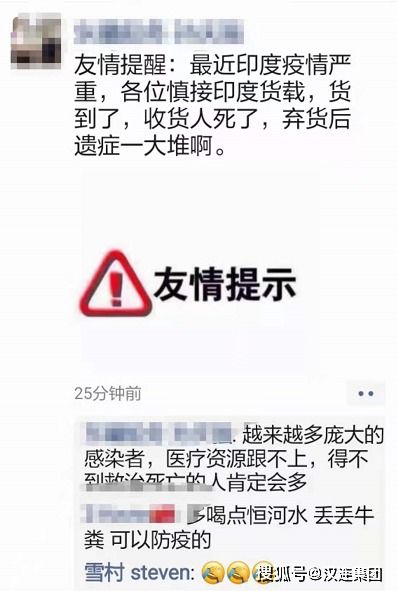

在國際貿易實務中,特別是涉及印度市場的業務,出現了一些需要國內貿易商、代理商和貨代企業高度警惕的新情況與潛在風險。核心問題集中在:貨物按約生產并運抵目的地(通常是目的港或指定倉庫)后,原本的收貨人因疫情等突發原因(如身故、失聯或喪失履約能力)而無法正常提貨或支付尾款,導致貨物滯留,產生高額倉儲費、滯港費,甚至面臨被拍賣或銷毀的困境,最終使國內出口方或代理方蒙受重大損失。

風險成因分析:

1. 疫情的直接沖擊:印度等地疫情形勢可能反復,對當地企業及其員工的健康造成嚴重影響。收貨方公司的關鍵負責人或唯一聯系人罹患疾病甚至身故,可能導致該公司業務瞬間停擺,內部交接混亂,無法執行原定的收貨、付款流程。

2. 供應鏈與財務的連鎖反應:即便收貨公司主體仍在,疫情可能導致其下游銷售中斷、資金鏈斷裂,從而無力支付貨款或故意棄貨。此時,“收貨人死了”可能是一個象征性的說法,意指其商業履約能力的“死亡”。

3. 信息不對稱與溝通滯后:跨國貿易中,信息傳遞可能存在延遲。貨物在途期間,目的港已發生變故,但發貨方及國內代理未能及時獲知,直到貨物到港后問題才徹底暴露。

對國內貿易代理的實務建議:

強化資信審查:在接單前,尤其是針對印度等風險較高地區的客戶,務必通過多種渠道(如專業資信調查機構、中國信保等)加強對收貨人背景、經營狀況和財務健康的調查,不依賴單一聯系人。

收緊支付條款:盡量采用更安全的支付方式,如提高前款比例(T/T預付)、要求即期信用證(L/C at sight)或利用出口信用保險。避免在尾款未結清前就放棄貨權。

明確合同條款:在銷售合同或代理協議中,清晰約定因收貨人原因導致貨物到港后無法正常提貨的處理方案,包括滯港費用的承擔方、貨物處置權的歸屬以及由此產生損失的追索權。

動態跟蹤與應急預案:貨物發運后,保持與船公司、目的港代理的密切溝通,實時跟蹤貨物狀態。一旦聽聞目的港或客戶所在地區有重大變故(如疫情爆發),應立即啟動應急預案,嘗試聯系客戶的其他人員,并研究貨物轉賣、退運或就地處理的可行性與成本。

* 利用法律與保險工具:了解目的港當地關于無人提貨貨物的法律規定和處理流程。務必投保出口信用保險,將商業風險和政治風險進行轉移。

****

“印度貨到了,收貨人卻死了”這一現象,是當前復雜國際環境下貿易風險的一個縮影。它警示我們,在疫情尚未完全平息的時期,從事國際貿易必須將風險防控置于前列。國內貿易代理商和出口企業應秉持“審慎接單、嚴控流程、全程風控”的原則,通過專業的資信調查、嚴謹的合同條款和全面的保險覆蓋,構建起應對突發狀況的防火墻,才能在動蕩的市場中行穩致遠。